Европейский спотовый рынок газа

Дата: 29.03.2013

Европейский спотовый рынок газа

Газовый спот достиг новых высот

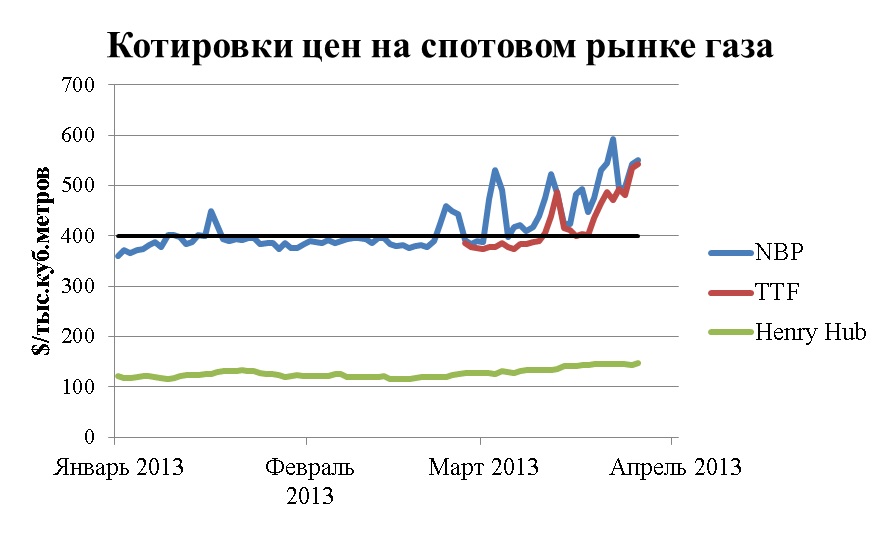

В конце марта некоторые европейские СМИ развели настоящую панику, а представители «Газпрома» не без удовольствия потирали руки – котировки спотовых цен на газ на крупнейшем европейском торговом хабе NBP достигли сумасшедшей отметки в 150 пенсов за терм, что в переводе на метрическую систему составляет около $800 за тысячу кубических метров газа. Средняя цена газа, проданного 22 марта, составила около $600 за тыс. куб. метров.

Причин столь высоких котировок несколько: это и аномально холодная для марта погода, и авария, которая произошла на подводной части газопровода близ города Зебрюгге. Глава «Газпрома» добавил к этим причинам еще и смещение интересов основных поставщиков голубого топлива в сторону азиатско-тихоокеанского региона. В частности, стало известно, что Катар уменьшил объем поставок на британскую спотовую площадку на 30% относительно показателя прошлого года. Не исключено, что некоторую роль в столь серьезном повышении цен сыграли и биржевые спекулянты, которым выгодно «раскачивать» рынок. Интерес финансовых групп к газовому рынку Европы, в частности, проявился прошлой осенью, когда американская ICE купила 79% долю в крупнейшей континентальной газовой бирже APX/Endex.

В общем, по тем или иным причинам, цена на спотовых площадках Европы несколько дней превышала среднюю цену долгосрочных контрактов «Газпрома» почти в 1,5-2 раза. При этом уже с января спотовые котировки постоянно штурмуют отметку в $400 за тыс. куб. метров газа, а с марта цены на крупнейших хабах Европы NBP и TTF и вовсе стабильно держались выше $400.

Отметим, что при этом цена газа на американской торговой площадке Henry Hub, начиная с 2010 года, находится значительно ниже европейских цен. Этот факт позволяет Америке активизировать импорт газа в Европу, так как даже с премией (по максимальным оценкам, до $200) за сжижение, транспортировку газа через Атлантический океан и регазификацию, цены на газ, поставляемый из США, вполне могут конкурировать с ценами в Европе. Однако останется ли в США газ для Европы? В первую очередь необходимо обеспечить свое потребление, затем импорт на более перспективный рынок АТР – Европа в этом списке далеко не на первом месте.

Нестабильная ситуация на спотовом рынке Европы и переориентация поставщиков на импорт газа в страны АТР могут стать козырем в руках «Газпрома» и сыграть на пользу традиционной модели долгосрочных контрактов, которой придерживается компания. В последние годы данная модель несла существенные потери, однако теперь ситуация может измениться.

Спот против долгосрочных контрактов

По данным МЭА

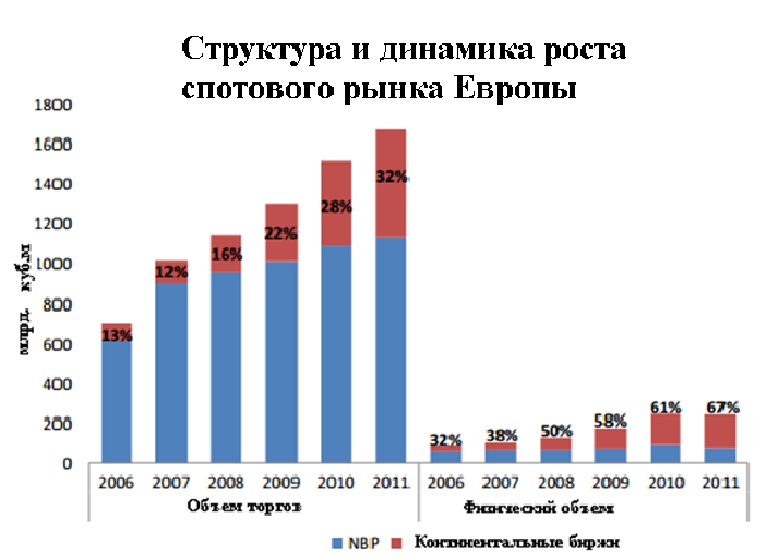

В последние десять лет наблюдалась четкая тенденция к увеличению доли спотовых торгов газом в Европе. До 2007 года спотовые торги росли незначительными темпами. Однако кризис 2008-2010 годов, во время которого цены на спотовой площадке за счет падения спроса оказались гораздо ниже цены долгосрочных контрактов, привел к существенному развитию данной торговой модели. По итогам 2010 года физические спотовые объемы торговли на всех европейских площадках достигли 250 млрд. куб. м (47% от общего потребления газа в Европе), причем речь идет именно о торгах с реальными поставками, а не о «бумажной» торговле. По итогам 2011 года физические объемы спотовой торговли составляли уже около 54% от общего объема продаж и это при том, что общий объем покупаемого газа упал на 10% из-за теплой погоды и смещения акцента в сторону угольных электростанций.

Таким образом, по оценкам МЭА, реальные объемы, торгуемые на спотовых площадках, уже превышают половину от потребления всех европейских стран. Однако стоит уточнить, что приводимые МЭА данные на самом деле не отражают величину поставок газа конечным потребителям, так как часть физически продаваемых объемов могла перепродаваться между самими хабами. Тем не менее, постоянный рост спотовой торговли газом открывает огромные перспективы, но прежде, чем перейти к их описанию, стоит сказать пару слов о структуре рынка.

Структура и перспективы рынка

Крупнейшим газовым хабом Европы является британский NBP, на его долю приходится около 70% объемов торгов голубым топливом и около 30% реальных поставок.

По данным МЭА

В континентальной части Европы действует еще около семи хабов: Zee-brugge в Бельгии, TTF в Голландии, PEG во Франции, PSV в Италии, NCG и Gaspool – в Германии, CEGH в Австрии и CDG в Испании. Крупнейшим и наиболее ликвидным из континентальных хабов является бельгийский TTF. Стоит отметить, что в целом с ликвидностью на европейском газовом рынке существуют большие проблемы. Коэффициент ликвидности хаба NBP с трудом достигает 15, тогда как коэффициент ликвидности других газовых хабов Европы в 2011 году и вовсе не превосходил 5. Для сравнения: аналогичный показатель ликвидности торгов на нефтяном рынке (NYMEX: WTI) измеряется в тысячах, а показатель ликвидности торгов газом на американском Henry Hub измеряется сотнями. Поэтому можно утверждать, что на данный момент торговля на континентальных хабах не дотягивает по ликвидности до уровня, исключающего манипуляцию ценами с чей-либо стороны. На это обращают внимание множество экспертов, в том числе Андрей Конопляник (консультант правления ОАО «Газпромбанк»).

Непосредственные торги газом на текущий момент проходят на пяти крупнейших энергетических биржах:

- ICE (Лондон), хабы NBP, TTF, Gaspool и NCG

- Powernext (Париж), хаб PEG, TTF

- ICEEndex (бывшая APX/NP-Endex) (Амстердам), хабы ZEE, NBP и TTF

- EEX (Лейпциг), хабы TTF, NCG, Gaspool

- CEGH GAS Exchange (Вена), хаб CEGH GAS.

Согласно решению последнего Европейского форума по регулированию газового сектора, перечисленные выше торговые площадки и хабы должны стать основой Целевой модели газового рынка ЕС, которая должна обеспечить как ликвидность, так и свободное ценообразование на территории всего ЕС.

Модель предполагает создание единой наднациональной сети поставок газа со свободной конкуренцией между поставщиками, а также разделение европейского газового рынка на рыночные зоны, внутри и между которыми должна осуществляться конкурентная торговля газом, что должно привести к ценовому выравниванию, а в перспективе — к слиянию всех зон в единый европейский рынок природного газа. Начать реализацию данной модели планируется уже в 2014 году, за основу взяв уже существующие торговые площадки и поделив Европу на 10 торговых зон. Таким образом, спотовую модель торговли газом должно ждать большое будущее, однако для реализации модели существует ряд трудностей.

Во-первых, спотовые цены сложно прогнозировать, а либеральность рынка отнюдь не гарантирует низкие цены, что и показал мартовский взлет спотовых котировок. По мнению некоторых экспертов, спекуляции на газовых котировках и приход на рынок «бумажной торговли» крупных банковских структур могут привести к ценам, которые гораздо выше текущих контрактов. Кроме того, для реализации модели необходимо в короткий срок создать широкую сеть интерконнекторов и реверсивных трубопроводов, обесечивающих торговлю внутри зоны и между зонами, что требует крупных капиталовложений.

Сама идея свободных торгов газом, безусловно, хороша, однако сможет ли европейский рынок перейти к ней без потерь, как со стороны поставщиков, так и со стороны потребителей – большой вопрос.

Отправить сообщение