Svjazinvestin syksyn sijoitusnäkymät

Julkaistu: 27.08.2009

Lähiaikoina on luvassa yksi tärkeimmistä tapauksista Venäjän telekommunikaatioalalla sekä koko Venäjän taloudessa – Svjazinvestin kehitysstrategian julkistaminen. Asiasta on ilmoittanut toimitusjohtaja Jevgeni Jurtsenko, joka palasi yhtiön palvelukseen erityisesti horjuvan tilanteen korjaamiseksi. Tästä voisi jo päätellä tarpeeksi telekommunikaatioalan investointipotentiaalista. Mitä tullaan rahoittamaan ja mitä tapahtuu Svjazinvestin kansallisten yhtiöiden osakkeille?

Осенние инвестиционные перспективы «Связьинвеста»

В сентябре нынешнего года ожидается одно из главных событий не только в телекоммуникационной отрасли, но и в экономике всей страны – будет оглашена стратегия развития «Связьинвеста». Об этом еще в начале июля заявлял генеральный директор Евгений Юрченко, вернувшийся в холдинг именно для того, чтобы восстановить его пошатнувшиеся позиции. Судя по тому, в каких условиях проходило его назначение (сам Игорь Щеголев был недоволен управлением предыдущего главы «Связьинвеста» Александра Киселева) и какие заявления и шаги после этого делает Е.Юрченко, становится понятным, что ему предоставлен карт-бланш на создание такой государственной структуры, позиции которой на телекоммуникационном рынке будут неоспоримы.

С момента первой попытки приватизации в 1997 году прошло более 12 лет. За это время блокпакет «Связьинвеста» сменил несколько владельцев: Дж.Сороса, Л.Блаватника и В.Вексельберга. Приобретая в 2006 году все те же 25%+1, В.Евтушенков имел различные виды на него – от перепродажи до увеличения пакета. В итоге, сейчас предварительно согласована схема по возвращению под государственный контроль этого злополучного пакета с бонусом к нему в виде половины «Скай Линка». Взамен «АФК Система» получит государственные 23% МГТС и при этом избавится от кредита Сбербанка. За все время этих перипетий на рынке произошел ряд крупных изменений касательно расстановки сил на телекоммуникационном рынке. Альтернативные операторы наращивают свое влияние, как в предоставлении магистрали, так и непосредственно в работе с «физиками». И хоть доходы МРК и растут от новых услуг (в основном, конечно, за счет ШПД), но не теми темпами, которые могли бы обеспечить светлое будущее.

Согласно прогнозам, возможно создание и четвертого федерального сотового оператора. Предполагается, что вероятно объединение усилий в этом направлений с одним из действующих операторов «средней руки», например, Tele2. Но при этом стоит отметить, что российский бизнес для шведов на данный момент является приоритетным, именно на это направление брошены основные силы Tele2 (более подробно см. исследование АГ «Балтийские боевые слоны»

«Tele2: Информационно-аналитические материалы»). Поэтому вряд ли получится без противоречий достаточно быстро создать эффективное совместное предприятие.

В июле также ходили слухи о возможной покупке «Связьинвестом» «Вымпелкома». Тем более, Telenor испытывает некоторые трудности со своей долей в операторе, точнее говоря, уже осенью принадлежащие норвежцам акции могут быть выставлены на продажу. Но этот вариант с финансовой и юридической точек зрения выглядит достаточно сложным.

Наиболее вероятным считаем строительство единого сотового оператора на базе «Скай Линка», последний, получив GSM-лицензии на пять федеральных округов, по всей видимости, не сможет вовремя запустить сети (опять же осенью этого года). Спасение придет в лице «Связьинвеста». А возглавит, скорее всего, новый сотовый оператор Алексей Ничипоренко, один из основателей «Мегафона». Несмотря на его опыт и лоббистские возможности «Связьинвеста» «четвертому федеральному оператору» будет нелегко отвоевывать доли у первых трех. Так как уже и уровень проникновения связи достаточно высок, и тарифы находятся на исторических минимумах, да и вся бюрократическая система нового телекоммуникационного гиганта будет тормозить принятие гибких решений. Тем не менее, общий синергетический эффект будет весьма положительным.

В этой связи становится достаточно актуальным анализ инвестиционного потенциала акций телекома.

Для выявления инвестиционных перспектив компаний, входящих в состав «Связьинвеста», необходимо рассмотреть поведения котировок акций на различных временных горизонтах и сравнить их с телекоммуникационным рынком в целом. Из предприятий, входящих в состав холдинга на текущий момент на бирже котируются:

- ВолгаТелеком

- ДальСвязь

- Ростелеком

- Северо-Западный Телеком

- СибирьТелеком

- ЦентрТелеком

- УралСвязьИнформ

- ЮТК

Котировки акций данных компаний будут сопоставлены с рынком телекома в общем. Для сравнения важны не столько абсолютные значения цены акции, сколько поведение курса акции, которое демонстрируется в форме процентного изменения за период.

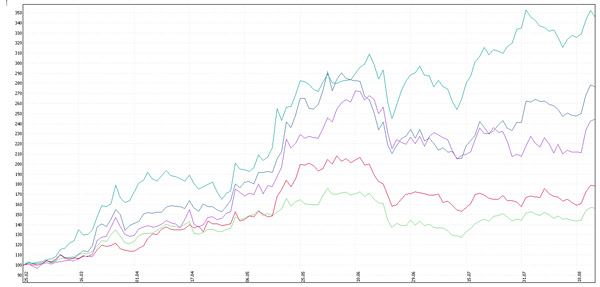

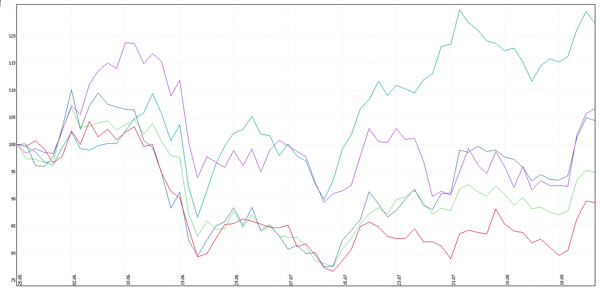

Для начала проанализируем движение курса представленных выше компаний акций на интервале в один год.

Из представленных графиков видно, что, в основном, анализируемые компании с начала кризиса вели себя не лучше телекоммуникационного рынка в целом. За исключением Ростелекома, который, сопротивляясь кризису, демонстрировал меньшее снижение, однако после сравнялся со средними значениями по отрасли. Следует также выделить Дальсвязь и ЦентрТелеком, которые, начиная с июля 2009 года выглядят по темпам роста лучше рынка телекома.

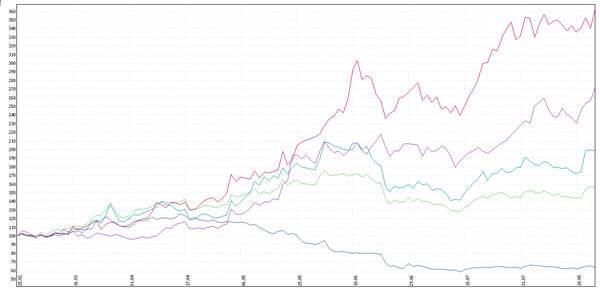

Однако, если отправной точкой для анализа темпов роста курса акций выбрать меньший интервал времени, то есть проанализировать динамику роста с периода начала восстановления, то ситуация видится несколько иначе.

Так из представленных графиков становится видно, что анализируемые нами компании выглядят лучше рынка телекома, за исключенимем Ростелекома, акции которого можно считать переоцененными, а следственно движение котировок вниз оправданным.

Примерно такая же ситуация складывается и при анализе динамики котировок акций за еще меньший период времени, равного 3 месяцам.

Так, даже при корректировке стоимости акций компаний, акции оных котировались лучше телекоммуникационного рынка в целом, за исключением Северо-Западного Телекома, идущего вплотную с индексом телекома, и Ростелекома, про ситуацию с которым уже упоминалось. Следует отдельно выделить Дальсвязь и ЦентрТелеком, показавшие за последние 6 месяцев рост на 250%, причем данный рост демонстрируется примерно равными ежеквартальными темпами.

Таким образом, из представленного выше анализа можно сделать вывод о том, что, в основном, компании, входящие в состав холдинга «Связьинвест», на текущий момент выглядят лучше телекоммуникационного сектора, но все равно оставаясь недооцененными. Исключение составляет Ростелеком, акции которого корректируются к уровню справедливой цены в преддверии возможной консолидации.

Очевидно, что в момент оглашения стратегии «Связьинвеста» вероятность кратковременного резкого рост акций МРК весьма велика, при единственном условии, если озвученный план развития не будет совсем бредовым. Затем в ближайшие дни возможен последующий плавный рост с корректировкой на 3-4 день. В дальнейшем все будет зависеть от продуманности плана команды Юрченко. В случае грамотной консолидации МРК, объединения сотовых активов (создания четвертого федерального игрока) в условиях фундаментальной недооцененности МРК «Связьинвеста» в среднесрочной перспективе прогнозируем рост котировок единого холдинга.

При всем при этом в случае со «Связьинвестом» всегда необходимо держать в уме всю историю торгов, заявлений о приватизации и кадровых перестановок. Как правило, на протяжении последних лет эффект «громких слов» нивелировался в считанные дни/недели, и акции МРК возвращались на свои обычные позиции после резких взлетов. Поэтому, если все-таки доверие к «Связьинвесту» осталось, то приобретение акций в преддверии осенних выступлений топ-менеджмента холдинга и государственных чиновников считаем достаточно выгодным вложением на текущий момент.

Таким образом, рекомендуемая стратегия состоит в краткосрочных спекулятивных инвестициях в акции данных компаний, закрытие позиции предполагается в течении четырех дней после объявления плана реструктуризации, при этом предполагаемый рост котировок может составить до 17% с момента выступления.

Вероятность данного сценария весьма высока, даже в преддверии потенциальной коррекции. Помешать реализации данного сценария сможет только выход новостей о консолидации в самый разгар второй коррекционной волны, возможность чего достаточно мала.

Send message